�Gɫ�o�� �����Bֳ��ע���B�Ƅ���ø�Ƅ�����ȡ���аl�c���a

ȫ�����՟ᾀ��0538-6578008

ȫ�����՟ᾀ��0538-6578008

ɽ�|��ͨ���﹤������˾

ϵ �ˣ��T����

�� �C�� 13305383799

�� �棺 0538-6578008

�� �� � Ԓ��0538-6578008

�� ַ�� ̩����̩ɽ�^ʡ�f���I�@���A��·66̖

�@���գ��������i�Bֳ������I��m����11�·����i�N����r��棬�����ИI���^��V�����Pע���ı����҂����Կ������ϡ���ԭ�������Լ���ϣ�����i�N�����h����������I������ǰ�����N������q�����F�������i�N����ͬ�Ⱥ���Ʒ�i�N�ۃr��h�Ⱦ��ʬF�»���B�����N�����������������i�N������81.94�f�^���h���½�8.38%��ͬ�����{61.29%;��ԭ�N������75.11�f�^���h������1.02%��ͬ���»�18.58%;�����N������35.53�f�^���h����13.09%��ͬ�����{38.24%����������10�·����i�r�q�������������ȥ�����r�r��h���ϝq13.64%���⣬�����������½������ҵ��r�aƷ�˽⣬������I���i�N�����p��������I�{����Ͷ���c�N��Ӌ�����ұ����^�m�Ӵ�N�i�x���Լ��������i�w������;����֮�t�������I�m��ጷŮa�ܣ����ӳ�������ͬ�r������Ʒ�i�r���f�������Ј��Ϲ��������ӣ��ټ��ϱ����Լ����ϵ^�i�r�����Ϸ�����һ���̶��ς��������^�i�rҲ�S֮���{������i�r����10�·ݡ�

�������i����� �ܷ�ĸ�i������

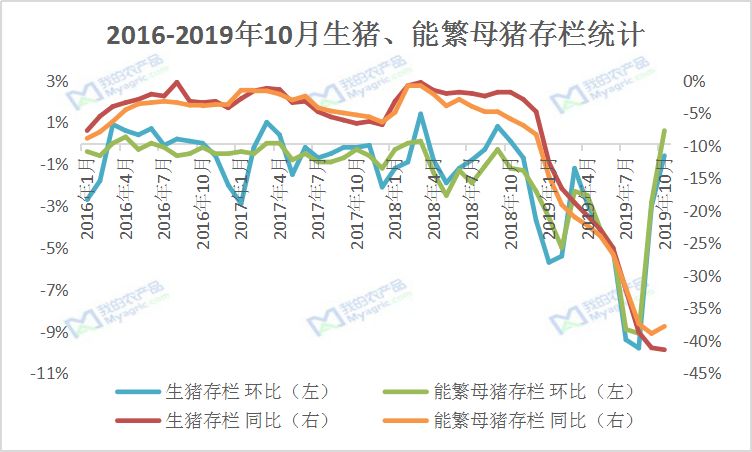

�D1 2016-2019��10�����i���ܷ�ĸ�i��ڽyӋ

�D���@ʾ��2019��10�·ݣ��҇����i��ڭh���½�0.6%��ͬ���½�41.4%;�ܷ�ĸ�i��ڭh�Ƚ����ԁ��״�ӭ���ϝq������0.6%��ͬ�Ƚ�37.8%�����ҵ��r�aƷ�������mȻ���w�����ԳʬF�»���B�����ܷ�ĸ�i������h���ϝq���@�o�Ј��ώ���һ�z�e�O����̖��ͬ�r���҂�Ҳ���Կ�����10�·�����ָ�˽��������sխ���@�����Aʾ��11�·�������څ�����ٴ���С�q��

�����棺

һ���ϱ��r��U�� ��@��

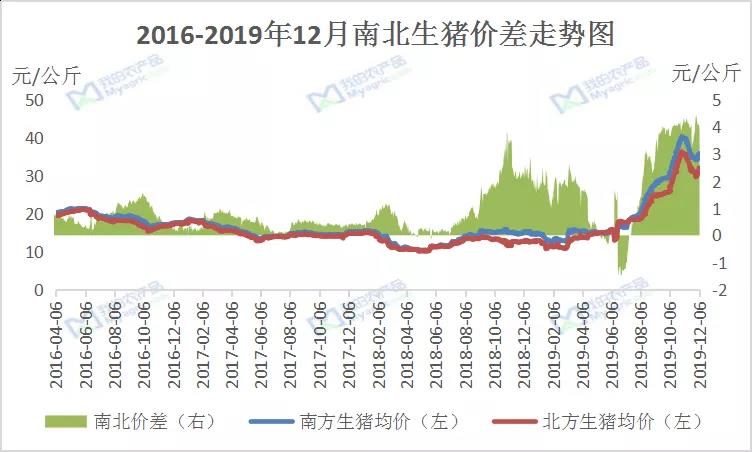

�D2 2016-2019��12���ϱ����i�r���߄݈D

�ĈD�п�֪���҇��Ϸ��ͱ������r���w�ʬF�ϝqڅ�ݣ�������10��30���i�r̎��**��λ���Ϸ���40.48Ԫ/���������36.41Ԫ/������m���������������ߣ����̡��˻@�ӡ��r����ʹ�i�r���л��䡣�҇��ϱ��^���i�r���Ǐ�ȥ��10�·��_ʼ���r���_ʼ���F���@�U������**��ֵ��4.3Ԫ���ҡ���2019��4-8�·����g�ϱ��r��ʬF��B�^��**������Ҫԭ������6��15��-7��15��֮�g���҇��Ϸ��^�i���dz����أ���ʹ�Bֳ���ֻ����턡���������̓r���ۣ���ʹ�Ϸ��i�r���ص��ڱ������Ķ����Fֵؓ����Ŀǰ�΄݁������|���Լ��A����ɽ�|�^���^1���µ�ϴ�Y֮����ţ�i�������Ĵ��M��Ŀǰ���Ԙ��i�Ӷࡣͬ�r11��31������6ʡ�c���c�{�\���ߌ�ʩ֮����ȫ���i�r�ϝq�^�����@�����q�r�����m���^3�죬���^�i�r׃�_ʼ�������䡣����ǰ������ȫ���i�r��̎���ϝqڅ�ݣ��i�r����12�µ�1�³�����ӭ�����c���F�A������խ����ʎ������

��2 2020�괺��ȫ������ͣ�\��

���ڽ��괺���������������f�^����ǰ��ȫ��������12��25-1��7�ջ����ѽ�ͣ�\��������������^�ں��䣬ͣ�\�r�g�༯����12�µ�1��2��֮�g;�Ϸ�������1��7�վͻ���ȫ�����Fͣ�\���������^��ͣ�\��һ���̶���Ӱ��ϱ����i�{�\���}�������\ݔ�y�ȣ������̓r�i�M�����Ϸ�����ʹ�����iԴ���ӣ��U���ϱ��i�r��

�����i�Z���ϓP �i�������^

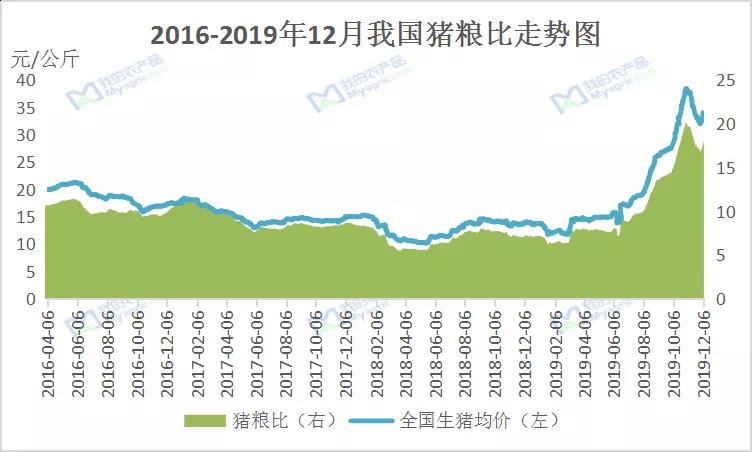

�D3 2016-2019��12���҇��i�Z���߄݈D

�҇��i�Z���߄ݺ�ȫ�����i���r�߄ݻ���һ�£��������P���ĈD�п��Կ������҇��i�Z�Ⱥ�ȫ�����i���r���w̎���ϝqڅ�ݣ�����10�·��_��������**��λ���҂���֪���i�Z�ȵ�ƽ���c̎��5.5���ң���2019��8�·��ԁ����i�Z���ѽ����ظ��ھ��侀��**��ֵ���_20.17���@�f���҇����ڷ����i����Ӱ��£��Bֳ�����i�������������Ј��χ���ȱ�i���w���Y��߀�����ڹ���������ʹ�i�Z�Ȅ��v��**��ֵ��ͬ�r�F�A����������(1900, -2.00, -0.11%)���������У�ԭ�϶˹��������������׃r���µ������Ј�ȱ�i�ѳɳ��B���������ּ���ӭ��Ԫ���������ȹ����գ��i�r�õ��������w��̎���ϓPͨ����

����չ��

���w���f�������Ј�ȱ�i�F���^���ձ飬�������Ϸ��^��������Bֳ��ϧ�۬F��Ҋ�����r���w���������ո߃r�r���ۣ����Ŀǰ�������������i���r**���cλ�_��40Ԫ/��������^�ͣ����Ǻ��ϡ��V�|�������Ĵ��^����ʕ����^�˃r��ͬ�r�i���^�ߣ��ض������������������{�������Bֳ�����������̕��ĸ߃r�����������Pע���^������׃����

�i�r�q�����y�������i�r������

�����i�r���w��̎�ڵ����q�ٵĻ��{�߄ݡ�**����������i�Ј����F��q���졢���������ʎ���鮔�У��ƺ�չ�_��һ����������䏑𡱣���Ҋ��ǰ�Ј���ُ�N�p�������^�����f���ϝq�������ء��µ�֧�Ώ���һ�N�B�ݣ�Ҳ�o����������߄ݎ���һЩ���_���ԡ�

���ϝq�������Ϸ�����һ����r̓�ߣ��K�����M������������������i��r����䵽һ��25-28�K�X���ң��ϰ���߀����Щ���M�������M�����������M���i�⡢����i��Ͷ�ţ����o���m���L��ǰ10�����M���i���_��150.2�f����ͬ�����L50%���ټ������������͵ط�������s��150�f�����ң���mͶ���Ј������������i�����ϝq�γ��������������i�a�����л�ů���������u��ţ�����������r�ϝqӰ푣������������������������o��u������

���ϝq�����Ͽ�����������Ҳͦ�࣬��Ҫ�����mȻ�����i�����M���������^һ���ܵĕr�g�����xԪ���ʹ���Խ��Խ����һЩ������������m���L��߀�о���һЩ�Ϸ��^�ӹ��D�c�D��Ҳ�����Mһ�����i�⡣

�ɴ˿��Կ��������ڃ��i�r�_��̎��һ�����M�˃��y���ľ��أ��AӋ�@�N��r�ܿ�͕������ơ����Ј����ҷ���������������¿��Է֞������A�Σ�

**���A�Σ���ʎ�ϝq�A�Ρ��ĕr�g�Ͽ�����Ŀǰ����1����Ѯ���@���A��ֻ��һ�����µĕr�g���ڎׂ����M���دB�ӡ����M�߷嵽������r�£��i�r߀����һЩ�q����

�ڶ����A�Σ�����ƫ�����߄��A�Ρ�2020��1����Ѯ��6�·ݣ��@�Εr�g������M���������i�a�ܾ�����ů����r�£��i�r���i��r�����Fһ�����䣬�AӋ�i�r�ص�15Ԫ���i�������r����䵽ÿ��20-25Ԫ�^�g�������^��

�������A�Σ���ʎ���ٻ����A�Ρ��M�������°��꣬�mȻ���M��u���L�������AӋ�����°���a�ܵĻ֏͕��������٣��������i�r�����һ�����ȵĻ��䣬�ص�ÿ��10Ԫ�Ŀ������^���i��r���п��ܕ����䵽ÿ��15-20Ԫ֮�g��

�C�ϣ��mȻĿǰ������ʎ���^�࣬���ǿ��^���������������i�r����С�q���^���꣬��������һ���궼����һ�������������顣